Η παγκόσμια ενεργειακή κρίση και ο υψηλός πληθωρισμός απαιτούν κοινές προσπάθειες των χωρών της Ευρωπαϊκής Ένωσης για να ελαχιστοποιηθούν οι συνέπειες της εκρηκτικής ανόδου των τιμών.

Οι Κίνδυνοι για πέρασμα από την ανάπτυξη στην ύφεση είναι ορατοί και οι κυβερνησεις σε ΗΠΑ και Ευρώπη αρχίζουν να προετοιμάζονται για την αντιμετώπιση των προβλημάτων που θα φέρει μια ύφεση.

Του Κίμωνα Στεριώτη *

Η Ελλάδα ειδικότερα είναι εκτεθειμένη σε μια νέα ύφεση. Γιατί έχει ένα εξαιρετικά μεγάλο Δημόσιο Χρέος. Δεν έχει περιθώρια να αυξήσει δαπάνες για αντιμετώπιση κοινωνικών αναγκών που δημιουργεί ο μεγάλος πληθωρισμός. Έτσι, η Ελλάδα έχει πολύ μεγάλα συμφέροντα να αντιμετωπισθεί η ενεργειακή κρίση με προσπάθειες μεγάλων αγορών ενεργειακών πρώτων υλών απευθείας από την Ευρωπαϊκή Ένωση, οι οποίες στη συνέχεια θα κατανέμονται στα κράτη μέλη ανάλογα με τις εθνικές ενεργειακές ανάγκες τους. Αλλά μια τέτοια πολιτική βρίσκεται αντιμέτωπη με μια μεγάλη γραφειοκρατία και με αντικρουόμενα εθνικά συμφέροντα…

Η Ελλάδα ειδικότερα είναι εκτεθειμένη σε μια νέα ύφεση. Γιατί έχει ένα εξαιρετικά μεγάλο Δημόσιο Χρέος. Δεν έχει περιθώρια να αυξήσει δαπάνες για αντιμετώπιση κοινωνικών αναγκών που δημιουργεί ο μεγάλος πληθωρισμός. Έτσι, η Ελλάδα έχει πολύ μεγάλα συμφέροντα να αντιμετωπισθεί η ενεργειακή κρίση με προσπάθειες μεγάλων αγορών ενεργειακών πρώτων υλών απευθείας από την Ευρωπαϊκή Ένωση, οι οποίες στη συνέχεια θα κατανέμονται στα κράτη μέλη ανάλογα με τις εθνικές ενεργειακές ανάγκες τους. Αλλά μια τέτοια πολιτική βρίσκεται αντιμέτωπη με μια μεγάλη γραφειοκρατία και με αντικρουόμενα εθνικά συμφέροντα…

Παράλληλα, ο Δημόσιος και Ιδιωτικός Τομέας της Ελλάδας πρέπει να προετοιμασθούν για την αντιμετώπιση μιας οικονομικής ύφεσης, πολύ μεγαλύτερης σε ένταση από αυτήν που ξέσπασε στην Ευρώπη στην περίοδο 2009 – 2014.

Μέσα στα επόμενα χρόνια το μέσο ενεργειακό κόστος εκτιμάται ότι θα είναι σχεδόν κατά 100% υψηλότερο από αυτό της περιόδου 2015 – 2020, δηλαδή όταν το αργό πετρέλαιο ήταν περίπου 52 $/βαρέλι. Συνεπώς οι οικονομίες της Ευρώπης και της Ελλάδας πρέπει να προσαρμοσθούν το ταχύτερο δυνατόν για να μειώσουν στο μέτρο του δυνατού τις συνέπειες της ενεργειακής κρίσης.

ΤΟ «ΜΕΤΩΠΟ» ΤΟΥ OPEC+

Οι χώρες της Ευρωπαϊκής Ένωσης παρακολουθούν αμήχανες τις τιμές του αργού και του φυσικού αερίου που καλπάζουν.

Η κυβέρνηση Μπάιντεν προσπάθησε να πείσει τις πετρελαιοεξαγωγικές χώρες να μειώσουν τις ενεργειακές τιμές μέσω της αύξησης των ποσοστώσεων παραγωγής των μελών του OPEC. Όμως τα αποτελέσματα ήσαν περιορισμένα.

Η απόφαση των χωρών μελών του OPEC+ να αυξήσουν την ημερήσια παραγωγή τους κατά 640.000 βαρέλια ημερησίως δεν ήταν αρκετή για να προκαλέσει μια μεγάλη πτώση των διεθνών τιμών του αργού πετρελαίου. Πέραν πάσης αρχικής προσδοκίας των δυτικών κυβερνήσεων, μετά την απόφαση του OPEC+ οι τιμές του αργού συνέχισαν να κινούνται κοντά στο επίπεδο των 116 – 118 $/βαρέλι. Επιπλέον, τα μέλη του OPEC αποφάσισαν να διατηρήσουν την αυξημένη ποσόστωση παραγωγής μόνο για τους μήνες Ιούλιο και Αύγουστο. Δεν υπήρξε δέσμευση για πολύ μεγαλύτερο διάστημα που θα βοηθούσε τις διεθνείς αγορές να ηρεμήσουν.

Η πορεία των τιμών δείχνει ότι έχουμε μπει στη δεύτερη από τις μεγαλύτερες ενεργειακές κρίσεις στην ιστορία. ΠΗΓΗ: tradingeconomics

Αυτή η πολιτική του OPEC+ υποδηλώνει ότι, οι πετρελαιοπαραγωγοί δεν επιθυμούν να αυξήσουν περαιτέρω την παραγωγή τους και να μειώσουν αισθητά τα συναλλαγματικά τους έσοδα.

Το «μέτωπο του OPEC+» παραμένει αρραγές και, επιπλέον, αποδεικνύεται ότι οι ενεργειακές σχέσεις Σαουδικής Αραβίας – Ρωσσίας διατηρούνται πολύ ισχυρές.

Η ρεαλιστική αντιμετώπιση της ενότητας του OPEC+ επιβάλλει τη διακριτική ισχυροποίηση της διαπραγματευτικής δύναμης των χωρών μελών της ΕΕ ως μεγάλων αγοραστών ενεργειακών πόρων. Ο πλήρης κατακερματισμός των εμπορικών πολιτικών για αγορές αργού (και φυσικού αερίου) αποβαίνει μονομερώς σε όφελος των μελών του OPEC+.

ΤΑ ΠΡΟΒΛΗΜΑΤΑ ΤΗΣ ΕΥΡΩΠΗΣ

Μετά το embargo που επέβαλαν οι Ευρωπαίοι στις εισαγωγές ρωσικού πετρελαίου τώρα πλέον αντιμετωπίζουν τεράστια προβλήματα που ανακύπτουν από:

1) Μεγάλες αβεβαιότητες για την ένταση και τη διάρκεια του πολέμου στην Ουκρανία, ο οποίος επηρεάζει την πορεία των διεθνών ενεργειακών τιμών. Οι ανησυχίες για τις τιμές αποτελούν αιτία για αύξηση του όγκου στρατηγικών αποθεμάτων πετρελαίου και φυσικού αερίου.

2) Ένταση του ανταγωνισμού μεταξύ των Ευρωπαίων εισαγωγέων πετρελαίου και φυσικού αερίου για την υποκατάσταση της Ρωσίας από άλλους προμηθευτές.

3) Ραγδαία άνοδο του πληθωρισμού στην Ευρώπη που τροφοδοτεί τη μείωση της αγοραστικής δύναμης των νοικοκυριών και δημιουργεί τάσεις ανακοπής της ανάκαμψης.

Με βάση τις εμπειρίες από την ενεργειακή κρίση του 2008 και την οικονομική ύφεση που την ακολούθησε, μεσοπρόθεσμα θα πρέπει να αναμένεται μια σταδιακή επιβράδυνση της ανάπτυξης για τις οικονομίες της Ευρωπαϊκής Ένωσης που θα μετατραπεί σε ύφεση κατά το 2023.

ΤΟ ΜΕΓΕΘΟΣ ΤΗΣ ΥΦΕΣΗΣ;

Κανείς δεν μπορεί να προβλέψει το μέγεθος της οικονομικής ύφεσης που αναμένεται να εκδηλωθεί στην Ευρώπη και, κυρίως, τη διάρκεια της. Ως περίοδο σύγκρισης θα μπορούσε να χρησιμοποιηθεί το διάστημα 2008 – 2014:

- Το 2008 η μέγιστη τιμή του αργού πετρελαίου άγγιξε σχεδόν τα 140 $/βαρέλι και διαμορφώθηκε μια μέση τιμή γύρω στα 60 $ έως και το 2014 για να ακολουθήσει μια μεγάλη πτώση του αργού. Στο διάστημα 2009 – 2014 κατεγράφη μια μέτριας έντασης ύφεση στην ΕΕ.

- Σε αντίθεση με όλες τις άλλες 27 χώρες της ΕΕ η Ελλάδα επλήγη πολύ περισσότερο… Τα μέτρα λιτότητας που επέβαλε το ΔΝΤ αποδείχθηκαν οδυνηρά για την Ελλάδα και ουδέποτε το ΑΕΠ της επέστρεψε στα επίπεδα του 2008! Επιπλέον, οι ελληνικές τράπεζες είχαν πρωτοφανή προβλήματα σχεδόν μηδενίσθηκαν οι μετοχές τους και έκαναν συνεχείς ανακεφαλαιοποιήσεις.

Οι προβλέψεις για τις τιμές του αργού είναι ότι θα κινηθεί ανοδικά και κατά το 2023 με μια μέση τιμή γύρω στα 130 δολάρια και με ελάχιστα/μέγιστα τα 110 – 190 δολάρια. Δηλαδή, το προβλεπόμενο ενεργειακό κόστος μπορεί να κινηθεί το 2023 περίπου κατά 90% υψηλότερα σε σύγκριση με τις τιμές του αργού της περιόδου ύφεσης της Ευρώπης στα χρόνια 2009 – 2014.

Συνεπώς, η τυχόν επαλήθευση αυτών των δυσμενών προβλέψεων θα έχουν ως συνέπειες:

- Δημιουργία ενός δυσβάστακτου ενεργειακού κόστους για την οικονομία της ΕΕ.

- Χειροτέρευση των εμπορικών συναλλαγών των χωρών της ΕΕ και μείωση των καθαρών εισοδημάτων από το εξωτερικό.

- Πολύ πιθανόν η ύφεση να είναι πολύ μεγαλύτερη από αυτήν της περιόδου 2009-2014.

ΟΙ ΚΥΡΙΟΙ ΣΤΟΧΟΙ ΤΗΣ ΕΛΛΑΔΑΣ

Εφόσον συγκλίνουν οι αναλύσεις για έναρξη διεθνούς ύφεσης επιβάλλεται η υιοθέτηση σχετικής πολιτικής οικονομικής αναπροσαρμογής για την Ελλάδα. Μια τέτοια αναπροσαρμογή απαιτείται να έχει τους εξής δύο Στρατηγικούς Στόχους:

1) Αποφυγή οποιασδήποτε δημοσιονομικής εκτροπής μέσω της περικοπής μη ορθολογικών δημοσίων δαπανών.

Υπογραμμίζεται ότι, στα τέλη 2021 η σχέση Δημόσιου Χρέους της Ελλάδας ως προς το ΑΕΠ ήταν στο 193,3%. Φυσικά ήταν η χειρότερη επίδοση μεταξύ των χωρών μελών της ΕΕ, στην οποία η αντίστοιχη σχέση ήταν στο 88,1%. Δεν υπάρχουν περιθώρια αύξησης του Δημόσιου Δαμεισμού επειδή ήδη στο πρώτο πεντάμηνο του 2022 αυξήθηκαν οι αποδόσεις των κρατικών ευρωομολογιών. Η άνοδος των επιτοκίων ομολογιών οφείλεται στην εκτίναξη του πληθωρισμού και στην έντονη γενική αβεβαιότητα.

Επομένως, η επιτυχία μιας πολιτικής εξορθολογισμού των δημοσίων δαπανών μπορεί να φρενάρει ανοδικές τάσεις των αποδόσεων ομολογιών του Ελληνικού Δημοσίου και να διευκολύνει την ομαλή αποπληρωμή του Δημοσίου Χρέους χωρίς επιβολή νέων φόρων.

2) Διευκόλυνση και παρότρυνση από την Πολιτεία πρωτοβουλιών για προώθηση αναδιαρθρώσεων των ιδιωτικών επιχειρήσεων και των κρατικών εταιρειών, σε συνδυασμό με μέτρα ουσιαστικής ενθάρρυνσης των ιδιωτικών επενδύσεων.

Αντικειμενικός Σκοπός αυτών οικονομικών κατευθύνσεων θα είναι η ενίσχυση της ανταγωνιστικότητας του εγχώριου παραγωγικού δυναμικού.

Η συμπίεση του ενεργειακού και του λειτουργικού κόστους του παραγωγικού δυναμικού θα επιτρέψει στην Ελληνική Οικονομία να αποκτήσει μεγαλύτερες αντοχές σε μια ταυτόχρονη ενεργειακή και οικονομική κρίση.

ΕΠΙΤΟΚΙΑΚΟΙ ΚΙΝΔΥΝΟΙ

Μια πολιτική προσαρμογής της Εθνικής Οικονομίας σε συνθήκες ύφεσης επιβάλλει και αλλαγές σε ότι αφορά στις «επιδοτήσεις ενεργειακής κατανάλωσης». Γιατί αυτές αυξάνουν τα δημοσιονομικά βάρη χωρίς να βελτιώνεται η ανταγωνιστικότητα του παραγωγικού δυναμικού. Μια τέτοια πολιτική αυξάνει την έκθεση του Κρατικού Προϋπολογισμού σε κινδύνους όσο τα ευρωπαϊκά επιτόκια βρίσκονται σε τροχιά ανόδου.

Συνεπώς, η ενεργειακή κρίση επιβάλλει την αναγκαιότητα λήψης πολιτικών αποφάσεων που θα ενισχύουν την ευελιξία και ανθεκτικότητα της Ελληνικής Οικονομίας.

Και φυσικά – λόγω των Εθνικών Κινδύνων που γεννά η επιθετικότητα της Τουρκίας – η προσαρμογή της Ελληνικής Οικονομίας πρέπει να συνοδεύεται από τη μεγαλύτερη ενίσχυση της αμυντικής θωράκισης της χώρας.

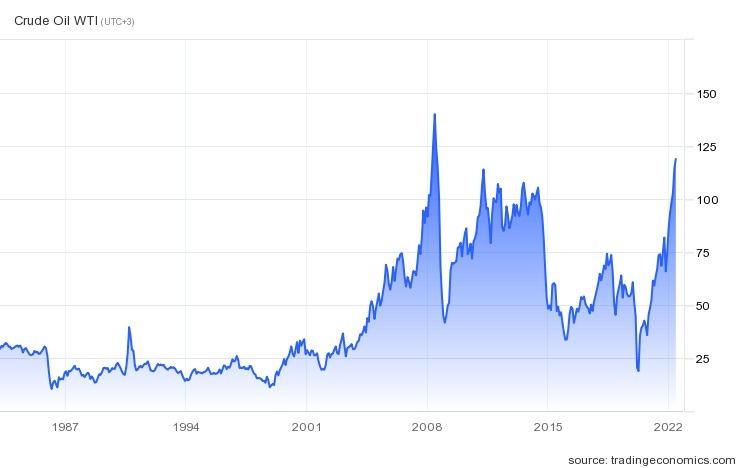

ΓΡΑΦΗΜΑ

Η ιστορική εξέλιξη των διεθνών τιμών αργού πετρελαίου σε δολ./βαρέλι.

Η πορεία των τιμών δείχνει ότι έχουμε μπει στη δεύτερη από τις μεγαλύτερες ενεργειακές κρίσεις στην ιστορία. ΠΗΓΗ: tradingeconomics

* Ο δρ Κίμων Στεριώτης είναι Οικονομολόγος, αναλυτής για θέματα Επενδύσεων και Ενέργειας. Πρώην διευθυντής Επικοινωνίας Ομίλου ΔΕΗ ΑΕ και διευθυντής σύνταξης “Ναυτεμπορικής”