Η Ελληνική Οικονομία έχει «πολύ ισχυρά στηρίγματα» για την ταχεία επανεκκίνηση των περισσότερων κλάδων και υποκλάδων της.

Του ΚΙΜΩΝΑ ΣΤΕΡΙΩΤΗ *

- Το πολύ μικρό μέσο μέγεθος των επιχειρήσεων και το μεγάλο ποσοστό αυτοαπασχολουμένων στο σύνολο του οικονομικού δυναμικού διευκολύνουν την ταχεία επανεκκίνηση.

- Τα περίπου 140 δισ. ευρώ καταθέσεις νοικοκυριών και επιχειρήσεων αποτελούν «τον πιο ισχυρό πυλώνα» της Οικονομίας για τη βιώσιμη στήριξη της επανεκκίνησης.

- Τα μέτρα της κυβέρνησης για οικονομική στήριξη και διευκολύνσεις εργαζομένων, αυτοαπασχολουμένων και επιχειρήσεων είναι πολύ σημαντικά βραχυχρόνια και διευκολύνουν την επανεκκίνηση.

- Η Ιδιωτική Κατανάλωση θα αποτελέσει βραχυχρόνια τον κύριο αναπτυξιακό παράγοντα για ανάκαμψη του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ).

- Η πολιτική ποσοτικής χαλάρωσης από την Ευρωπαϊκή Κεντρική Τράπεζα προς τις ελληνικές τράπεζες θα τις βοηθήσει να ξεπεράσουν τα προβλήματα χαμηλής διαθεσιμότητας δανειακών κεφαλαίων.

Καταθέσεις 140 δις Ευρώ του Ιδιωτικού Τομέα, πυλώνας σταθερότητας!

Αντίθετα, υπάρχουν σοβαρές αντιστάσεις για Βιώσιμη Επανεκκίνηση από:

- Τα «καύσιμα του Δημόσιου Τομέα» που έχουν περιορισμένη χρονική διάρκεια, λόγω κάθετης πτώσης των φόρων και της προβλεπόμενης «έκρηξης» του δημόσιου δανεισμού σε παγκόσμιο επίπεδο…

- Την τεράστια απώλεια εισπράξεων και τις μεγάλες ζημιές του Τουριστικού Τομέα και των συνδεομένων με αυτόν κλάδων.

- Την πτώση των επενδύσεων και τη συρρίκνωση των αποθεμάτων.

- Την συγκυριακή πτώση των εσόδων της εμπορικής ναυτιλίας.

Το “δημοσιονομικό κενό” ο μεγαλύτερος κίνδυνος

Όσο πιο σύντομα και με τους μεγαλύτερους κατά το δυνατόν ρυθμούς ανόδου ξεκινήσει η επανεκκίνηση τόσο θα απομακρυνόνται οι Κίνδυνοι Αγοράς και κυρίως οι Κίνδυνοι από ένα ένα μη ελεγχόμενο Δημοσιονομικό Κενό!Επομένως, η χρονική έναρξη και, κυρίως, η ένταση της επανεκκίνησης είναι οι πιο κρίσιμοι παράγοντες ομαλής επαναλειτουργίας των επιμέρους κλάδων και υποκλάδων και της Οικονομίας στο σύνολό της…

- Εν μέσω αυξημένης διεθνούς οικονομικής αβεβαιότητας – τουλάχιστον μέχρι και το πρώτο εξάμηνο 2021 – η Ελληνική Οικονομία χρειάζεται να έχει «τεράστιες αντοχές» για να μπορέσει να ξεπεράσει τα «βαριά φορτία» που επωμίσθηκε από την πανδημία…

Αυτές είναι οι κύριες εκτιμήσεις που γίνονται όσον αφορά κυρίως στην πρώτη φάση επανεκκίνησης της Ελληνικής Οικονομίας.

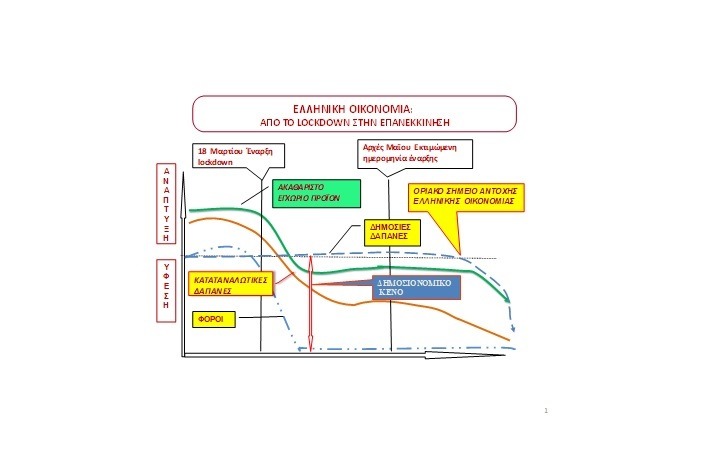

ΤΟ «ΟΡΙΑΚΟ ΣΗΜΕΙΟ ΑΝΤΟΧΗΣ ΤΗΣ ΟΙΚΟΝΟΜΙΑΣ»

Το παρατιθέμενο Γράφημα επιδιώκει να καταδείξει:

- αφενός τις Οικονομικές Δυνάμεις που θα επηρεάζουν την πορεία της Ελληνικής Οικονομίας βραχυχρονια και

- αφετέρου το Οριακό Σημείο Αντοχής της Οικονομίας (ΟΣΑΟ), δηλαδή το σημείο πέρα από το οποίο χειροτερεύει απότομα η οικονομική κατάσταση και ειταχύνεται η πτώση του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ) λόγω εξάντλησης των Ταμειακών Διαθεσίμων Δημοσίου…

Πού βρίσκεται το οριακό σημείο αντοχής της Οικονομίας;

Συγκεκριμένα:

- Οι ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ αποτελούν βραχυχρόνια τον πλέον «σταθερό πυλώνα» στήριξης του ΑΕΠ, με την κάλυψη των δαπανών για μισθούς και συντάξεις, αλλά και με νέες βραχυχρόνιες Κοινωνικές Δαπάνες για στήριξη ανέργων, αυτοαπασχολουμενων, καταβολές ασφαλιστικών εισφορών, διευκολύνσεις σε επιχειρήσεις κλπ.

- Οι ΚΑΤΑΝΑΛΩΤΙΚΕΣ ΔΑΠΑΝΕΣ περιλαμβάνει το σύνολο των δαπανών των νοικοκυριών που προέρχεται από μισθούς και συντάξεις (ανεξαρτήτως Δημοσίου ή Ιδιωτικού Τομέα) και οι δαπάνες άλλων φορέων που συμβάλλουν στην αύξηση της Καστανάλωσης, μη συμπεριλαμβανομένων των Επενδύσεων και των Αποθεμάτων. Η σχετική καμπύλη βραχυχρόνια συγκρατεί την πτωτική πορεία του ΑΕΠ και αποτελεί την «κινητήρια δύναμη» για την επανεκκίνηση της Οικονομίας.

Όμως, αντί για ανοδική πορεία η καμπύλη – μπορεί να έχει μια αισθητή ή έντονη πτώση εάν δεν τεθούν σε κίνηση οι περισσότεροι τομείς, κλάδοι και υποκλάδοι της Οικονομίας και εάν εξαντληθούν τα ταμιακά διαθέσιμα της Γενικής Κυβέρνησης.

- Σε αυτή τη βραχυχρόνια (μερικών μηνών) περίοδο το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) θα στηρίζεται πράλληλα από τις ΔΗΜΟΣΙΕΣ ΔΑΠΑΝΕΣ και τις Δαπάνες του Ιδιωτικού Τομέα. Είναι αυτονόητο ότι στη διαμόρφωση του ΑΕΠ βραχυχρόνια δεν θα προστίθενται πόροι από την Ακαθάριστη Προστιθέμενη Αξία πάρα πολλών κλάδων της Ιδιωτικής Οικονομίας. Εδώ έγκειται και ο μεγαλύτερος Δημοσιονομικός Κίνδυνος, δηλαδή η αδυναμία ομαλής τροφοδότησης που θα τροφοδούσαν μια μεγάλη και άγνωστης διάρκειας ύφεση.

- Οι ΦΟΡΟΙ έχουν καταρρεύσει μετά το lockdown δημιουργώντας ένα τεράστιο ΔΗΜΟΣΙΟΝΟΜΙΚΟ ΚΕΝΟ σε μηνιαία βάση, πρωτοφανές από την περίοδο του Παγκοσμίου Πολέμου. Σε αυτό το «κενό» θα πρέπει να συμπεριληφθεί και η αδυναμία καταβολής εισφορών προς τους Ασφαλιστικούς Φορείς. Ανάκαμψη των Φορων μπορεί να προβλεφθεί σε μια μελλοντική περίοδο, αρκετά μετά από αυτήν κατά την οποία θα έχουν τεθεί σε λειτουργία το σύνολο των οικονομικών τομέων… Μέχρι τότε όμως θα πρέπει να είναι σε πλήρη κίνηση ο μεγαλύτερος κατά το δυνατόν αριθμός επιχειρήσεων, ώστε να αρχίσει η ομαλή κάλυψη των δημοσίων δαπανών και να είναι δυνατή η αύξηση των ταμειακών διαθεσίμων του Δημοσίου.

- Το ΟΡΙΑΚΟ ΣΗΜΕΙΟ ΑΝΤΟΧΗΣ ΤΗΣ ΟΙΚΟΝΟΜΙΑΣ (ΟΣΑΟ) προσδιορίζεται σε ένα χρονικό διάστημα τέτοιο κατά το οποίο δεν θα υπάρχουν ταμειακά διαθέσιμα και δεν θα έχουν διαμορφωθεί συνθήκες ανάκαμψης της φοροεισπρακτικής ικανότητας. Είναι η «αχίλλειος πτέρνα» της Οικονομίας που προκαλεί ταχεία εξάντληση των δυνατοτήτων της, πέραν των οποίων αρχίζει η ταχεία ύφεση… Εκτός και καταστεί εφικτή η αύξηση του Δημοσίου Χρέους.

Ήδη, το εκδοθέν 7ετές Ομόλογο παρέτεινε για περίπου ένα μήνα τα ταμειακά διαθέσιμα της Γενικής Κυβέρνησης. Επίσης, τα νέα «χρηματοδοτικά εργαλεία» του Eurogroup, η Ποσοτική Χαλάρωση που επεκτάθηκε και στην

Ελλάδα, κλπ θα συμβάλλουν στην ενίσχυση των «αντοχών» της Οικονομίας και της ρευστότητας της Γενικής Κυβέρνησης και του τραπεζικού συστήματος.

Στο σχετικό σχήμα δεν περιλαμβάνονται:

- Οι δαπάνες για ΑΚΑΘΑΡΙΣΤΟ ΣΧΗΜΑΤΙΣΜΟ ΠΑΓΙΟΥ ΚΕΦΑΛΑΙΟΥ, καθώς λόγω της πανδημίας, του lockdown κλπ είναι αυτονόητη η συρρίκνωση των Επενδύσεων, οι οποίες επιδρούν αρνητικά στη διαμόρφωση του ΑΕΠ, καθώς αναστέλλεται το συντριπτικά μεγαλύτερο ποσοστό των προς υλοποίηση Επενδύσεων. Υπό κανονικές συνθήκες οι σχετικές Επενδύσεις είναι κοντά στο 12% του ΑΕΠ της Ελλάδας έναντι περίπου 21% για τις χώρες της ΕΕ σε μέσα επίπεδα. Επομένως, η βραχυχρόνια πτώση των επενδύσεων στην Ελλάδα θα επηρεάσει πολύ λιγότερο το ΑΕΠ σε σύγκριση με την πτώση που θα έχει για τις χώρες της ΕΕ.

- Οι δαπάνες για τα ΑΠΟΘΕΜΑΤΑ, καθώς αυτά προβλέπεται να διατηρηθούν σε χαμηλά επίπεδα για αρκετούς μήνες… Ωστόσο, εάν αναστραφεί το «αρνητικό κλίμα» στον τουρισμό και δεν υπάρξει «νέο κύμα» πανδημίας ο όγκος και η ταχύτητα κυκλοφορίας των Αποθεμάτων θα επιταχυνθεί συμβάλλοντας στην άνοδο του ΑΕΠ σε σταθερές τιμές.

ΑΠΟΤΑΜΙΕΥΤΙΚΗ ΙΚΑΝΟΤΗΤΑ ΤΩΝ ΝΟΙΚΟΚΥΡΙΩΝ

«Ισχυρός μοχλός» για την επανεκκίνηση της Ελληνικής Οικονομίας παραμένει η υψηλή Αποταμιευτική Ικανότητα των Νοικοκυριών, με τις καταθέσεις τους να ανέρχονται σε 116 δισ. ευρώ τον Φεβρουάριο 2020.

Για το θέμα αυτό επισημαίνονται τα ακόλουθα:

- Οι καταθέσεις τον περασμένο Φεβρουάριο είναι οι υψηλότερες που έχουν συγκεντρωθεί από τον Απρίλιο 2015, ενώ εφθασαν στο χαμηλότερο επίπεδο των 98 δισ. τον Μάϊο 2017. Επομένως, οι καταθέσεις των νοικοκυριών αποτελούν το «πιο μεγάλο μαξιλάρι» για τη στήριξη της επανεκκίνησης και βιώσιμης ανάπτυξης της Ελληνικής Οικονομίας μεσομακροπρόθεσμα.

- Η Οριακή Ροπή προς Αποταμίευση προβλέπεται να συμπιεσθεί μεσοπρόθεσμα, κάτω από την επίδραση της μεγάλης μείωσης της Απασχόλησης και του ΑΕΠ. Ωστόσο, οι Καταθέσεις των νοικοκυριών θα αποτελέσουν τον κύριο «μοχλό» για την απότομη ανάκαμψη της Ιδιωτικής Κατανάλωσης και του ΑΕΠ, επειδή, κάτω από την επίδραση της πανδημίας, έχουν συμπιεσθεί απολύτως απαραίτητες ή μη δαπάνες για την κάλυψη οικογενειακών αναγκών (υγείας, αναψυχής, εστίασης κλπ).

- Ακόμη και με το «χειρότερο σενάριο» – αυτό της συγκυριακής αδυναμίας κάλυψης του Δημοσιονομικού Κενού… – οι καταθέσεις θα αποτελέσουν κινητήρια δύναμη για στήριξη της Συνολικής Κατανάλωσης μεγάλου ποσοστού νοικοκυριών και των ανέργων μελών τους.

- Είναι αρκετά πιθανό, εάν δεν αυξηθούν τα συνολικά πραγματικά διαθέσιμα Εισοδήματα των νοικοκυριών, να αρχίσει μια περίοδος συνεχούς συμπίεσης της Οριακής Ροπής προς Αποταμίευση. Μια τέτοια εξέλιξη όμως θα μετακινήσει για το μέλλον το «Οριακό Σημείο Αντοχής της Οικονομίας», ενώ μέσα στο 2021 θα αρχίσει η αντίστροφη μέτρηση για την πολύ υψηλή αύξηση του ΑΕΠ σε σύγκριση με το 2020, ιδιαίτερα μεταξύ των πρώτων εξαμήνων των ίδιων ετών.

ΜΟΧΛΟΙ ΤΗΣ ΕΠΑΝΕΚΚΙΝΗΣΗΣ

Αναμφισβήτητα ο Ιδιωτικός Τομέας θα βγει «πληγωμένος» από το lockdown, αλλά έχει μια σειρά από πλεονεκτήματα αλλά και «νέες προκλήσεις» που θα κληθεί να αξιοποιήσει.

Συγκεκριμένα:

- Οι καταθέσεις των επιχειρήσεων στις αρχές του έτους ήσαν γύρω στα 22 δισ., στο υψηλότερο επίπεδο από τον Ιούνιο του 2015 και κοντά στο επίπεδο του τέλους του 2011, δηλαδή σχεδόν πριν από 10 χρόνια… Επομένως, δεν λείπουν τα ρευστά διαθέσιμα που θα χρησιμοποιηθούν ως κεφάλαια κίνησης των επιχειρήσεων στη διάρκεια της επανεκκίνησης της Οικονομίας.

- Λόγω μικρού μέσου μεγέθους των ελληνικών επιχειρήσεων – σε σύγκριση με αυτό των δυτικοευρωπαϊκών – και του μεγάλου ποσοστού των αυτοαπασχολουμένων ο Ελληνικός Ιδιωτικός Τομέας πολύ γρήγορα θα ανακάμψει… Η ζήτηση θα είναι αυξημένη στην περίοδο επανεκκίνησης, καθώς έχουν καθυστερήσει προγραμματισμένες παραγγελίες και αυξημένες ανάγκες των νοικοκυριών και λοιπών πελατών.

Αντίθετα, λόγω της γενικευμένης διεθνούς αβεβαιότητας και των πρωτοφανών αναγκών για άνλτηση ομολογιακών δανείων με επαχθείς όρους έκδοσης, οι βαριές βιομηχανίες της Ευρώπης αναμένεται να έχουν μικρότερους ρυθμούς επανεκκίνησης σε σχέση με τις ελληνικές.

Οι μεγάλες ευρωπαϊκές βιομηχανίες εντάσεως κεφαλαίου παραγωγής κεφαλαιακών, ενδιαμέσων και διαρκών καταναλωτικών αγαθών υψηλής προστιθέμενης αξίας θα κινηθούν σε ένα διεθνές περιβάλλον έντονης αβεβαιότητας για μεγάλο χρονικό διάστημα, σε αντίθεση με τις ελληνικές που προσαρμόζονται ταχύτερα στις ανάγκες της ζήτησης.

Από την άλλη πλευρά, οι ελληνικές επιχειρήσεις ήδη επωφελούνται ή αναμένεται να επωφεληθούν από τις ακολουθες πολιτικές της κυβέρνησης και των διαφόρων θεσμών της Ευρωπαϊκής Ένωσης:

- Εξασφάλιση ρευστότητας στην Ελληνική Οικονομία με τη δυνατότητα αγοράς από την Ευρωπαϊκή Κεντρική Τράπεζα περίπου 12 δισ. ευρώ ελληνικών ομολόγων στο πλαίσιο της πολιτικής της ΕΚΤ για επέκταση της πολιτικής Πιστωτικής Χαλάρωσης συνολικού ύψους 750 δισ. ευρώ. Η σχετική πολιτική αναμένεται να αποκλιμακώσει το κόστος δανεισμού του Ελληνικού Δημοσίου και κατ’ επέκταση των ελληνικών πιστωτικών ιδρυμάτων και επιχειρήσεων με πρόσβαση στις διεθνείς αγορές, με θετικές συνέπειες για τη ρευστότητα της Ελληνικής Οικονομίας στο σύνολό της.

- Εξασφάλιση από το ΕΣΠΑ κοινοτικών πόρων έως και 6,5 δισ. ευρώ για την ενίσχυση των επιχειρήσεων, ανέργων και του πρωτογενούς τομέα. Οι πόροι αυτοί μπορεί να αυξηθούν σε πού υψηλότερα ποσά εάν γίνει μόχλευση με τη χρησιμοποίηση διαφόρων χρηματοδοτικών εργαλείων.

- Δυνητικά η Ελλάδα, με βάση την τελευταία απόφαση του Eurogroup. μπορεί να λάβει ενισχύσεις 7 με 8 δισ. ευρώ, αν και ακόμη δεν έχουν οριστικοποιηθεί τα μέτρα και οι συγκεκριμένες πηγές χρηματοοικονομικής κάλυψής τους. Τα ποσά αυτά θα προέλθουν από ένα «πακέτο» 540 δισ. που θα διατεθούν για προστασία σε εργαζόμενους, επιχειρήσεις και χώρες, αμβλύνοντας τις συνέπειες της πανδημίας.

- Δημόσιες Επενδύσεις στις Περιφέρειες με το «Πρόγραμμα Αντ. Τρίτσης για Ανάπτυξη και Αλληλεγγύη της Αυτοδιοίκησης». Τα κεφάλαια θα αντληθούν από το Ταμείο Παρακαταθηκών και Δανείων και την Ευρωπαϊκή Τράπεζα Επενδύσεων (συμμετέχει με 1,5 δισ. ευρώ) με δυνατότητα πρόσθετης χρηματοδότησης, εάν υπάρξει ανάλογη ζήτηση από τους Δήμους και τις Περιφέρειες. Το πρόγραμμα αφορά στην κατασκευή έργων ιδίως στους τομείς των υποδομών, της ψηφιακής σύγκλισης, βιώσιμης ανάπτυξης, προστασίας του περιβάλλοντος κλπ.

- Χρηματοδότηση μέσω του TAXIS και σε βάρος του Προϋπολογισμού ενισχύσεων συνολικού ύψους 1 δισ. ευρώ μόνο για το μήνα Απρίλιο μέσω της «επιστρεπτέας προκαταβολής» για την άμεση στήριξη μικρών και μικρομεσαίων επιχειρήσεων, που έχουν πληγεί από τις επιπτώσεις της υγειονομικής κρίσης. Οι ενισχύσεις καταβάλλονται με την προϋπόθεση αποδοχής της «ρήτρας μη απολύσεων».

- Κονοτικές ενισχύσεις ύψους 1,8 δισ. ευρώ από το Ειδικό Ευρωπαϊκό Επενδυτικό Ταμείο που δημιουργήθηκε για την αντιμετώπιση των επιπτώσεων του κορονοϊού.

- Παροχή εγγυήσεων για δάνεια άνω των 3,5 δισ. ευρώ προς μικρομεσαίες και μεγάλες επιχειρήσεις και θα αφορούν δάνεια κεφαλαίου κίνησης. Η κάλυψη των σχετικών παροχών θα εξασφαλισθεί μέσω εγγυοδοτικού ταμείου και με πόρους ύψους 1 δισ. ευρώ που θα προέλθουν από το ΕΣΠΑ και την Αναπτυξιακή Τράπεζα. Το ανωτέρω ποσό ποσό μπορεί να διπλασιασθεί καλύπτοντας δανεια μέχρι και 7 δισ. ευρώ.

- Διεύρυνση της δράσης «Επιχειρηματική Χρηματοδότηση» του Ταμείου Επιχειρηματικότητας ΙΙ (ΤΕΠΙΧ ΙΙ) κατά 150 εκατ., για κάλυψη πρόσθετων αναγκών των επιχειρήσεων που έχουν πληγεί από την κρίση. Με τη δράση αυτή θα παρασχεθεί επιδότηση των τόκων για διάστημα 2 ετών. Έτσι οι συνολικοί διαθέσιμοι πόροι του ΤΕΠΙΧ ΙΙ ξεπερνούντα 500 εκατ. ευρώ, τα οποία, με τη συμμετοχή των Τραπεζών, αντιστοιχούν σε δάνεια προς τις επιχειρήσεις ύψους 1,2 δισ. ευρώ.

- Επιδότηση τόκων υφισταμένων δανείων μικρομεσαίων επιχειρήσεων για τρεις μήνες με έναρξη από τον Απρίλιο. Η δράση αφορά πληττόμενες επιχειρήσεις και συνολικό ποσό κάλυψης μέχρι 750 εκατ. ευρώ. Μπορεί να δοθεί παράταση για δύο επιπλέον μήνες εφόσον αυτό κριθεί απαραίτητο.

- Κάλυψη αναγκών για επενδυτικά κεφάλαια μέσω εγγυοδοτικού μηχανισμού για δάνεια επενδυτικού σκοπού έως 500 εκατ. ευρώ, σε συνεργασία με τον όμιλο της Ευρωπαϊκής Τράπεζας Επενδύσεων.

ΡΕΥΣΤΟΤΗΤΑ ΔΗΜΟΣΙΟΥ ΤΟΜΕΑ

Το Ελληνικό Δημόσιο βρίσκεται σε μια εξαιρετικά κρίσιμη καμπή, καθώς έχει τεράστιες απώλειες εσόδων από την καθίζηση της φοροεισπρακτικής του ικανότητας και τη δημιουργία αυξανόμενων ελλειμμάτων.

Οι δυσκολίες θα ενταθούν από τον Ιούνιο, αλλά τα προβλήματα από τα ελλείμματα θα μετριασθούν με την εκ νέου αύξηση του Δημόσιου Χρέους.

Ωστόσο βραχυχρόνια θα πρέπει να συνυπολογισθούν τα ακόλουθα που θα επηρεάσουν τη ρευστότητα του Ελληνικού Δημοσίου:

- Υπάρχει ένα «μαξιλάρι ασφαλείας» ύψους 15,7 δισ. ευρώ, που στηρίζει τη Δημοσιονομική Σταθερότητα για την ομαλή αποπληρωμή του Δημοσίου Χρέους.

- Τα ταμειακά διαθέσιμα της Κεντρικής Διοίκησης και των ευρύτερων φορέων Δημοσίου στην Τράπεζα της Ελλάδος και σε εμπορικές τράπεζες ήσαν περίπου 20 δισ. ευρώ, με κατανομή τους περίπου 5 δισ. και 15 δισ. αντίστοιχα. Μετά την παροχή ενισχύσεων στήριξης κατά τον Απρίλιο 2020 το ανωτέρω ποσό υπολογίζεται ότι θα περιορισθεί κοντά στα 12 δισ., αλλά σε αυτό θα πρέπει να συμπεριληφθούν τα έσοδα του 7ετούς Ομολογιακού Δανείου για να επανέλθουν τα ταμειακά διαθέσιμα κοντά στα 18 δισ. ευρώ.

- Δεν ισχύει ο περιορισμός του πλεονάσματος του 3,5% του ΑΕΠ επιτρέποντας πολύ μεγαλύτερη ευελιξία στις Δημόσιες Δαπάνες για την αντιμετώπιση της κρίσης. Αυτό συνεπάγεται δυνατότητα αυξησης του Δημοσίου Χρέους με δεδομένη τη χαμηλή απόδοση των Φορολογικών Εσόδων. Έτσι, όμως θα υποστηριχθεί η έμμεση χρηματοδοτική στήριξη των επιχειρήσεων μέχρις ότου αρχίσει η άνοδος του Ακαθάριστου Εγχώριου Προϊόντος και σταδιακά η αύξηση των φόρων, κυρίως από ΦΠΑ…

- Το Ελληνικό Δημόσιο αναμένεται να επωφεληθεί από την εφαρμογή των «νέων καινοτόμων χρηματοοικονομικών εργαλείων» – στο πλαίσιο ενίσχυσης της ευρωπαϊκής οικονομίας με 540 δισ. – που αναμένεται να εξασφαλίσουν στην Ελλάδα κεφαλαιακούς πόρους με επιτόκια αισθητά χαμηλότερα από τις τρέχουσες αποδόσεις των Κρατικών Ομολογιών της Ελλάδας στη διεθνή δευτερογενή αγορά…

- Το υπουργείο Οικονομικών μπορεί να εκδίδει Έντοκα Γραμμάτια με πολύ υψηλότερα επιτόκια από αυτά των Καταθέσεων, ενώ οι Ομολογίες της μπορεί να προεξοφλούνται μέσω των τραπεζών από την Ευρωπαϊκή Κεντρική Τράπεζα.

ΚΙΝΔΥΝΟΙ ΜΕΓΑΛΗΣ ΑΣΤΑΘΕΙΑΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ;

Σε αυτό το κρίσιμο ερώτημα δεν θα πρέπει να αποκλεισθεί το «χειρότερο σενάριο» για την Ελλάδα, αλλά που μπορεί να γίνει πραγματικότητα, κατά πάσα πιθανότητα, μόνο από εξωγενείς παράγοντες, πιθανότεροι από τους οποίους είναι δυνατόν να προέλθουν από:

- Τυχόν ανεξέλεγκτη επέκταση της πανδημίας, με αδυναμία ομαλής επιστροφής στην οικονομική ομαλότητα και πλήρη οπισθοδρόμηση του όγκου των νέων επενδύσεων στις περισσότερο ανεπτυγμένες χώρες…

- Παρατεταμένη διεθνή αναταραχή των κεφαλαιαγορών και εκτίναξη των διεθνών επιτοκίων…

- Σκληρό νομισματικό πόλεμο και παρατεταμένη συναλλαγματική αστάθεια…

- Υπέρμετρο εμπορικό προστατευτισμό που θα επηρεάσει αρνητικά το διεθνές εμπόριο και την παγκόσμια παραγωγή…

- Αδιέξοδα από τεράστιες απαιτήσεις για αποζημειώσεις λόγω ευθυνών από εξάπλωση του κορωνοϊού…

- Σοβαρή αποδιάρθρωση των λειτουργιών της Ευρωπαϊκής Ένωσης και κυρίως της Ευρωζώνης κλπ…

* Δρ οικονομολόγος, τέως διευθυντής σύνταξης «ΝΑΥΤΕΜΠΟΡΙΚΗΣ» και τέως διευθυντής επικοινωνίας Ομίλου ΔΕΗ ΑΕ